根据DFIN联手DealStreetAsia最新发布的《China Deals Barometer Report》报告,2023年9月,大中华区的创业融资活动略有放缓,共完成208笔交易,交易额为48亿美元。与8月相比,交易额与交易量分别下降了约6%和19.1%。尽管如此,与2022年同期相比,交易额仍然处于较高水平,上升了18%。

根据DealStreetAsia收集的专利数据,今年以来,在大中华区投资活动与意愿趋弱的背景下,前9个月市场共完成1,923笔交易,总额为398亿美元;总交易量较去年同阶段增长16%。这与近期发布的《China Deals Barometer》报告中指出的市场处于谨慎修复阶段的观察结果一致。

2022年9月至2023年9月

中国市场月度交易额及交易量

四大交易占成交额大头

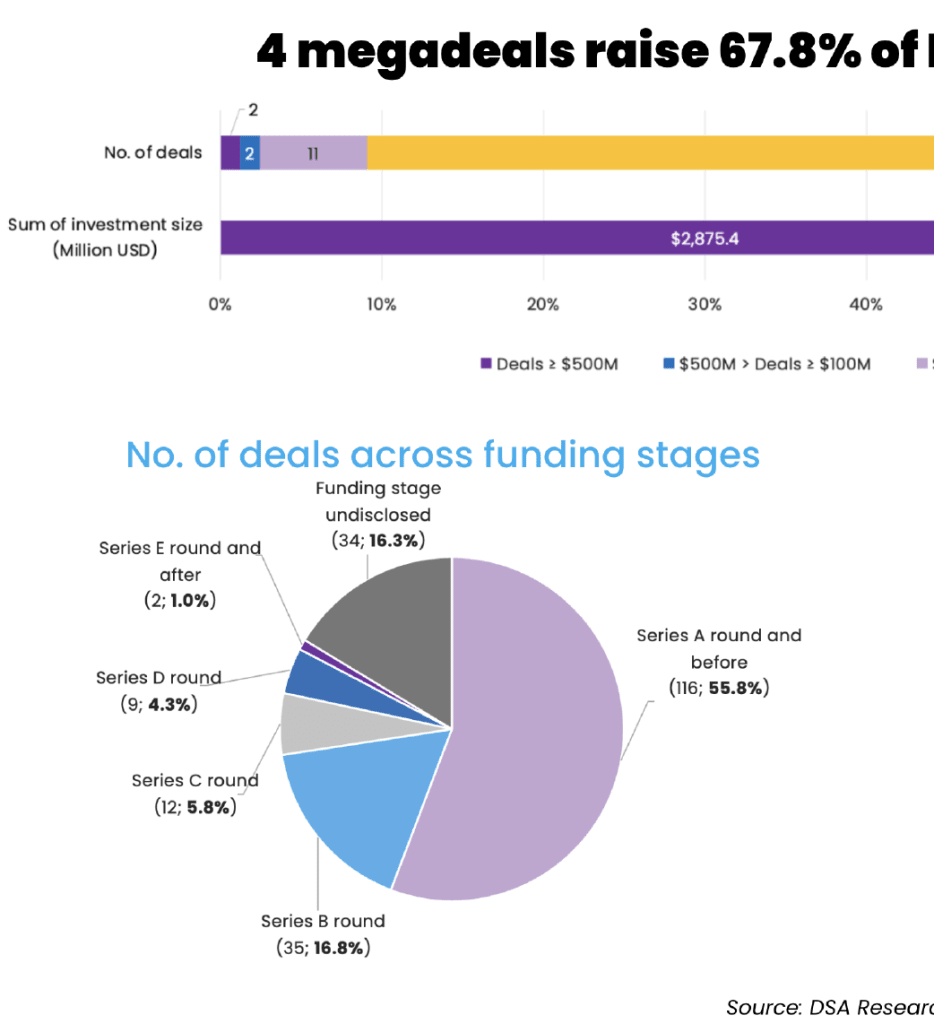

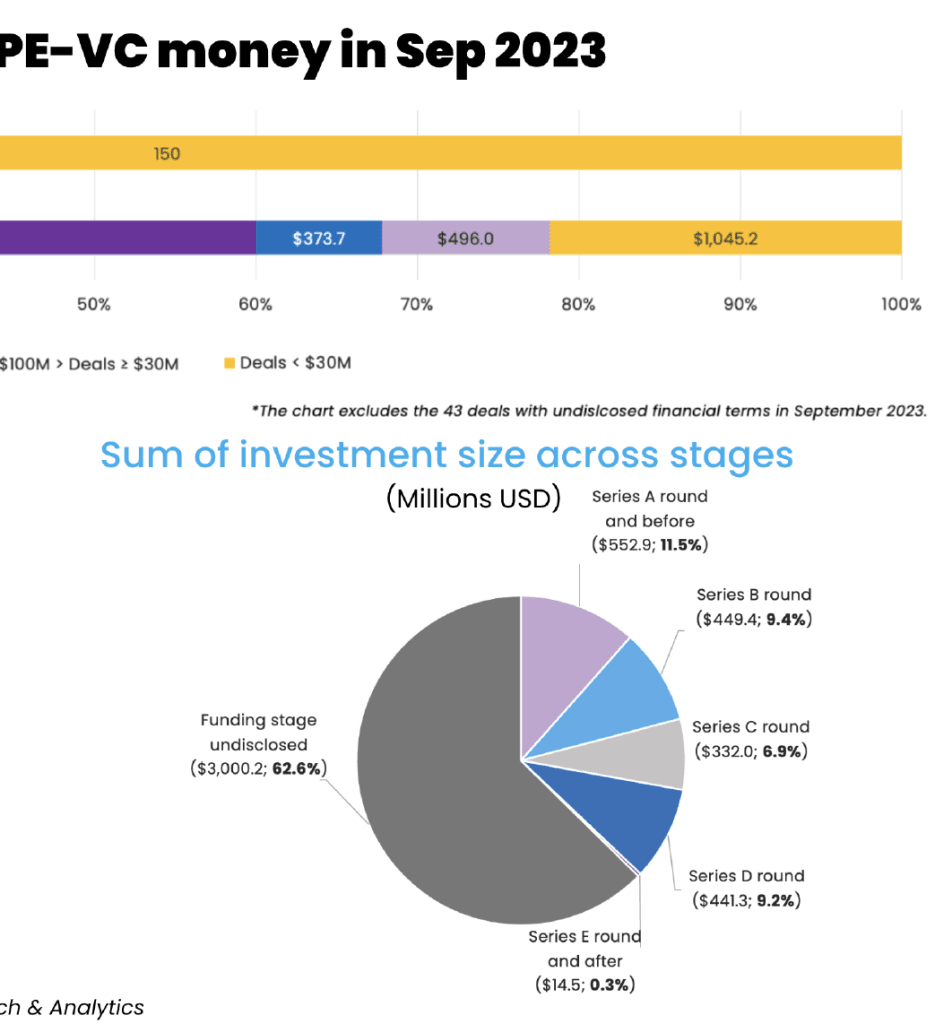

值得注意的是,9月份大中华区的四笔大型交易(即每笔交易额至少为1亿美元)共筹集了32亿美元,占该月份PE/VC融资总额的67.8%。

其中最大的一笔交易为上海积塔半导体有限公司(GTA Semiconductor)的135亿元人民币(约18亿美元)融资,投资方包括多个国家基金和机构投资者。紧随其后的是同样来自上海的智能汽车制造商洛轲智能(ROX Motor),该公司获得了纺织和铝业制造巨头魏桥创业集团(Weiqiao Pioneering Group)10亿美元的投资。

另外两笔大型交易分别为腾讯支持的人工智能(AI)芯片制造商燧原科技(Enflame Technology)的20亿元人民币(约2.737亿美元)D轮融资,以及总部位于以色列、正拓展中国市场的医疗设备开发商MitrAssist近1亿美元的C轮融资。

4宗大型交易

占9月PE/VC融资总额67.8%

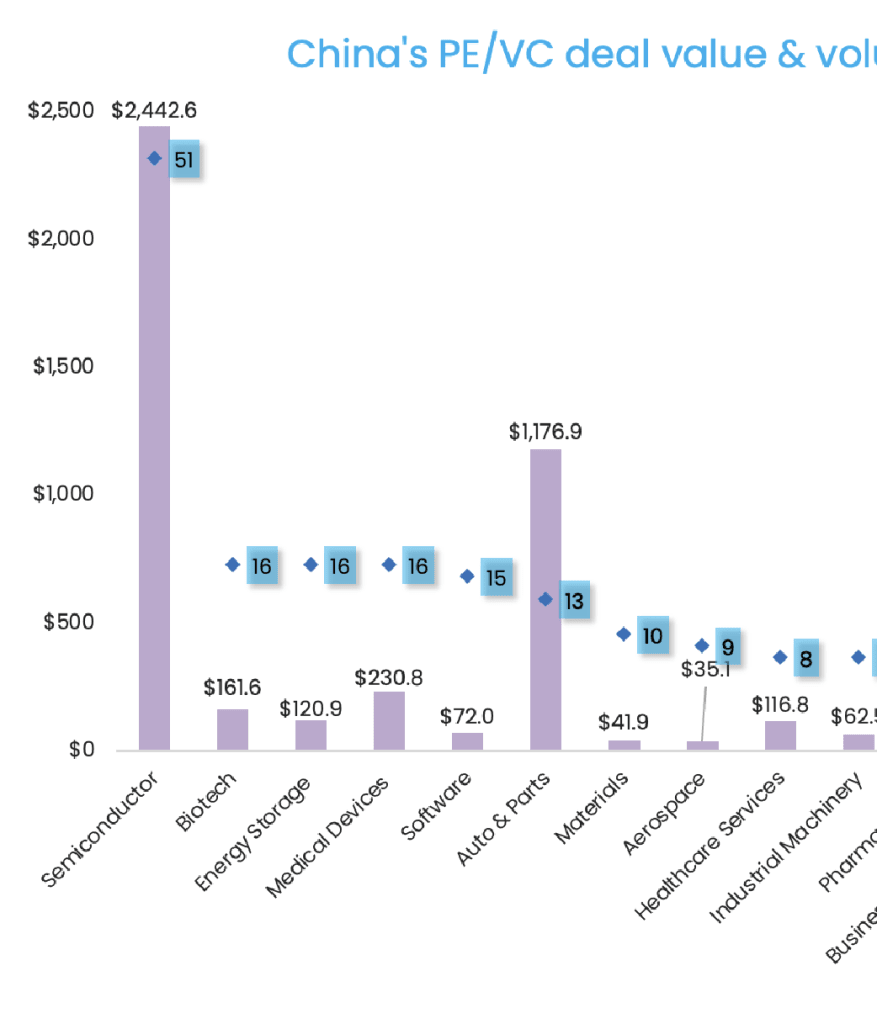

半导体维持投融资

最热赛道地位

9月份大中华区,最受资本青睐的行业是半导体,其次是生物技术、能源存储和医疗设备。

半导体行业在9月录得51笔交易,合共24亿美元。随着中国正力求在芯片制造方面自给自足,这将继续推动半导体行业的融资活动。据路透社9月初报道,中国计划设立400亿美元的新基金为国内的半导体产业提供支持。

其次,在生物技术、能源存储和医疗设备行业各自完成了16笔交易。而汽车及零部件行业则得益于洛轲智能的10亿美元大型交易,在当月交易总额排名上位居第二,此行业合共完成了13笔交易,总额约12亿美元。

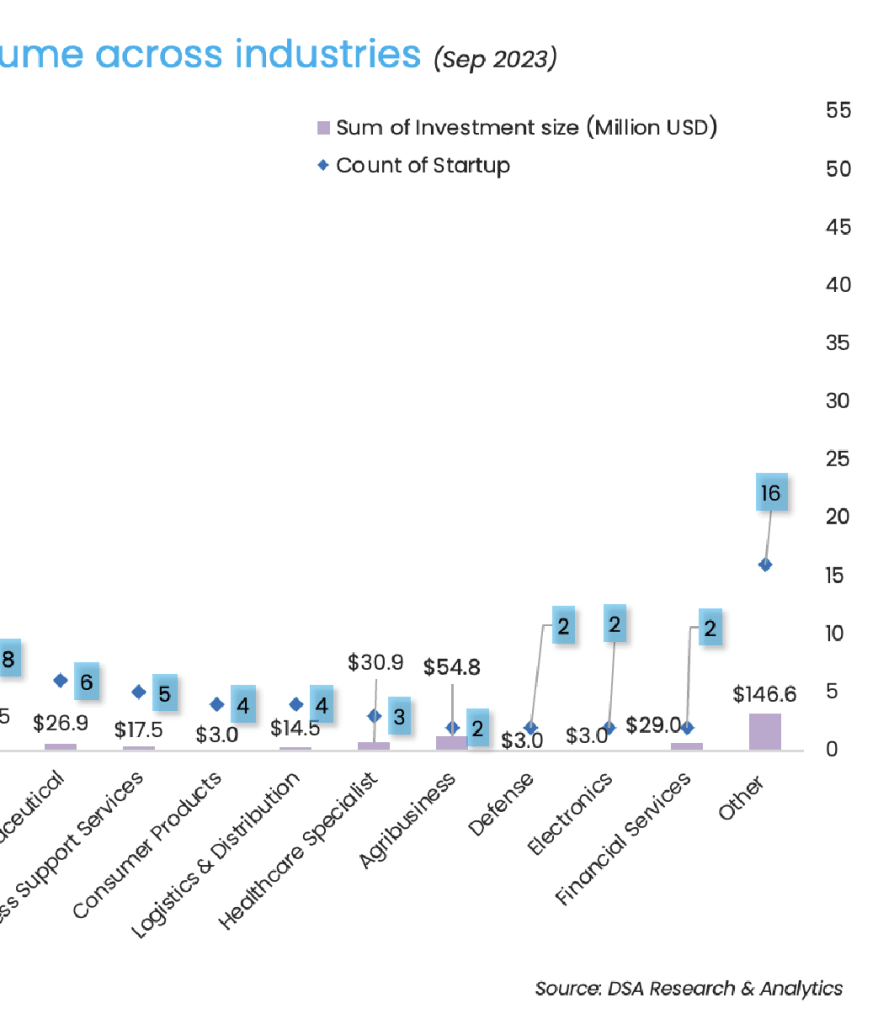

2023年9月

各行业PE/VC交易额及交易量

从亚洲整体市场的视角来看,第三季度初创企业融资表现不俗。据DealStreetAsia数据,该地区三大市场于此期间累计募资超71亿美元,东南亚和印度的融资总额更是突破了10亿美元的重要心理关口。

2023年10月,本栏《Deals Barometer》在国际知名的世界报业和新闻出版协会(World Association of News Publishers,简称WAN-IFRA)举办的2023年“亚洲数字媒体奖”(Asia Digital Media Awards) 荣获金奖,优质内容获得专业认可。

DFIN与DealStreetAsia将继续致力于提供高质量的全球投融资交易数据及见解,助投资人和企业掌握亚洲市场脉搏。